高级会计师评审论文的写作与发表是一项系统性工程,涉及选题、撰写、审稿、排期、收录等多个环节,其周期之长、流程之复杂远超多数考生预期。结合多地评审失败案例及期刊发表现状,论文准备务必提前1-2年启动,考生在取得中级会计师证书后就可以开始着手准备了。

一、论文周期长的核心原因

1.写作周期:3-6个月/篇

从选题到定稿需经历文献查阅、数据收集、框架搭建、内容撰写、查重优化等步骤。一篇符合评审要求的论文需结合实务案例,体现创新性与专业性,仅初稿撰写平均耗时3个月,反复修改可能延长至6个月。

完成论文初稿后还需查重,以便符合期刊论文发表与评审的要求。发表普通期刊和发表核心期刊对重复率的要求是有区别的。普通期刊论文发表的标准是重复率不超过30%,而核心期刊的要求就很高,要求不超过15%,甚至还有一些要求不超过10%。

2.排期等待:6个月以上

高级会计师考试评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。各地区对评审论文发布刊物要求不一样,一般需发表在有国际标准书号(ISBN号),或国内统一刊号(CN号)或国际统一刊号(ISSN号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

杂志刊期紧张、见刊时间长、收录要求高已然是目前论文发表的一个现状!尤其是财会类核心期刊,部分热门期刊甚至要求提前1年投稿!想要在要求期刊上发表文章,必须预留出充分的时间来供杂志社审稿。

3.收录延迟:2-3个月

论文发表后需被知网、万方、维普等数据库收录方可用于评审,而收录流程通常滞后2-3个月。若未预留此时间,即使见刊也无法及时检索,导致评审材料无效。

二、论文高效规划策略

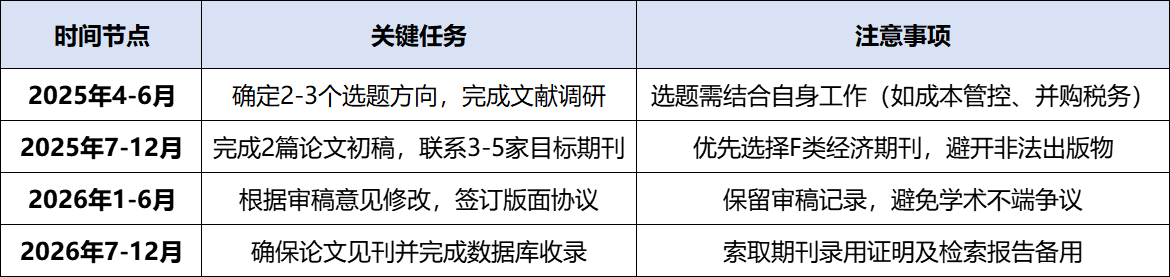

(一)时间倒推法:以2027年申报为例

(二)内容优化要点

・ 选题技巧:聚焦细分领域(如“制造业研发费用加计扣除的税务风险”优于“企业税务管理”),结合政策热点(如ESG披露、数据资产入表)。

・ 数据支撑:嵌入真实案例(如“某集团并购中的财务整合方案”),量化分析效益(如“节税XXX万元”“周转率提升X%”)。

・ 格式规范:字数控制在3000-5000字,分“引言-问题分析-解决方案-结论”四部分,参考文献≥15篇。